美国开国三杰之一,独立宣言的起草人富兰克林早在200多年前就感慨:世界上唯有2件事是确定的,一是死亡,二是交税。可见美国在立国时就确定了人人纳税的基础。

美国的税收纷繁复杂,要想合理避税、省税, 就要提早做好税务规划。一个好的税务方案是一个长期的规划。做税务规划前要做好整体的财务分析,根据目前、未来5-10年及更长远的财务状况和税务状况,制定最适合自己、量身定做的整体税务规划,并根据财务状况的变化及时调整。

新移民和海外高净值资产人群在美投资主外涉及的税务有以下几个方面:

1、移民前税务规划

2、收入所得税 (Income Tax),

3、资本利得税 (Capital Gain Tax)

4、遗产税( Estate Tax)。

移民前税务规划

Pre-Immigration Tax Planning美国以其全球顶尖的教育资源、最先进的医疗水平、高科技带来的商业机 会,以及长久以来全球金融中心的独特地位,吸引了来自全球的大量移民。新移民登陆之前首要解决的是他们在本国的原有资产。美国联邦税制下的全球科税制度,以及其完善的税法监督机制,使得逃税漏税成功的机率极小。如果处理不得当,原有的资产会大幅缩水。提前做好完善的税务规划是新移民登陆前最必要的一项投资。

根据美加财富管理的首席税务专家的建议,我们总结了以下几个移民前税务规划的重点:

规划一:选择正确的绿卡申请人

以收入低、财产少的配偶当绿卡主申请人,同时主申请人名下的财产也要提前做好规划,最好不少拥有 美国地区以外的资产。另一方的配偶在海外的资产就不存在海外资产申报和征税的问题。

规划二:移民前考虑资产处置与否的差异

移民前有较大增值的资产,最好提前变现,如果想持有,可以过后再买回或赠回。将实现收入的时间提前,同时尽可能将亏损和费用的实现时间推后,延迟亏损入账。

规划三:准备移民时资本项目的净值报告,

向移民局递交的财产申报文件一定要留有副本,供以后资本出售时计算资本利得税,或万一放弃美国国籍时税务申报时使用。

规划四:避免取得绿卡前就成为税务公民

美国的税务公民有三种:美国公民、美国绿卡持有者、在美居住超过183天的外国公民。美国税法规定:持有外国护照的非美国绿卡居民,如果在美居住时间超过183天,即成为美国税务公民,与美国公民一样承担纳税义务。(183天计算方式:2018年实际在美国居住天数 + 2017在美居住天数/3 + 2016在美居住天数/6)

规划五:善用外国人赠与及美国籍赠与免税额度

移民前提前安排完成大额赠与。移民后则可善用外国人赠与。外国人赠与美国人的境外资产,若超过每年10万美金,受赠方取得后只需申报,无缴税义务。受赠方务必按照税法规定如实申报。

规划六:登陆前完成大额寿险的配置

与中国和香港的保险市场规则不同,美国政府出于对消费者的保护,要求保险公司对购买大额保单客户的财务状况和支付能力进行审核("Suitable & Affordable" )。具体是按照年收入、流动资产及总资产来衡量适合度和支付能力。如果新移民的收入没有全部申报、自己名下的资产额度又不够高,如果希望通过大额保单实现家族财富传承的资产配置,或积累免税的退休收入,一定要在登陆前购买大额寿险保单。

以上移民前税务规划建议仅仅是为大家提供一些相关资讯。大部分涉及到收入税的规划。如果是总资产较高,涉及到以后的赠与税和遗产税,则可能需要建立家族信托。如果是控股的企业主,则有更多的事项需要考虑。所以需要和专业人士咨询,根据自己的具体情况,制定最适合的移民前税务规划。

收入所得税

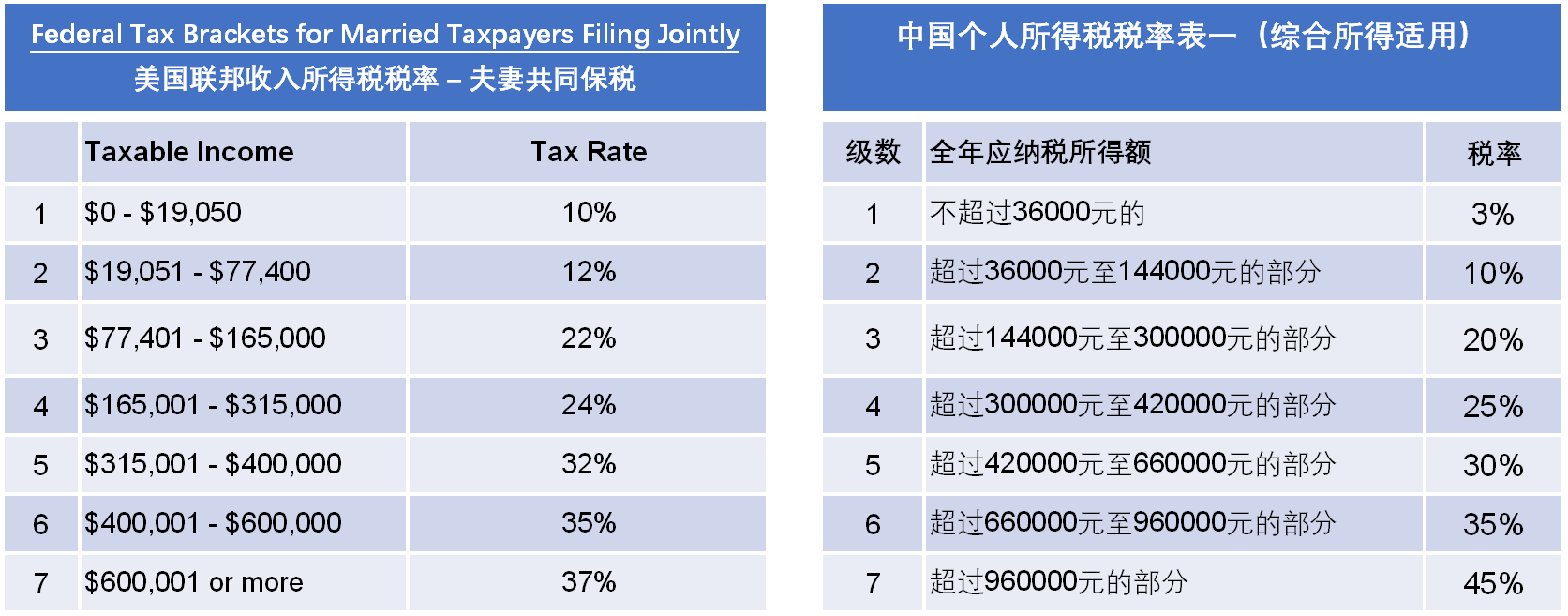

Income Tax 从下图中美现行收入所得税的递进税率中可以看到,美国的税率即便加上州收入所得税,在$315,000以下的阶梯内,收入所得税的税率大大低过中国。随着中国的个人所得税的税收力度的大力加紧,非合理避税难度加大,对有计划或已经移民美国的高净值人群,整体税务规划更是家庭财富管理中极其重要的一部分。

Biden new tax proposal 拜登新政府对长期资本利得税的修改提议:

年收入超过$400,000的部分,提高税率至39.6%。

对策:通过人寿保险建立部分免税的退休收入。

资本利得税

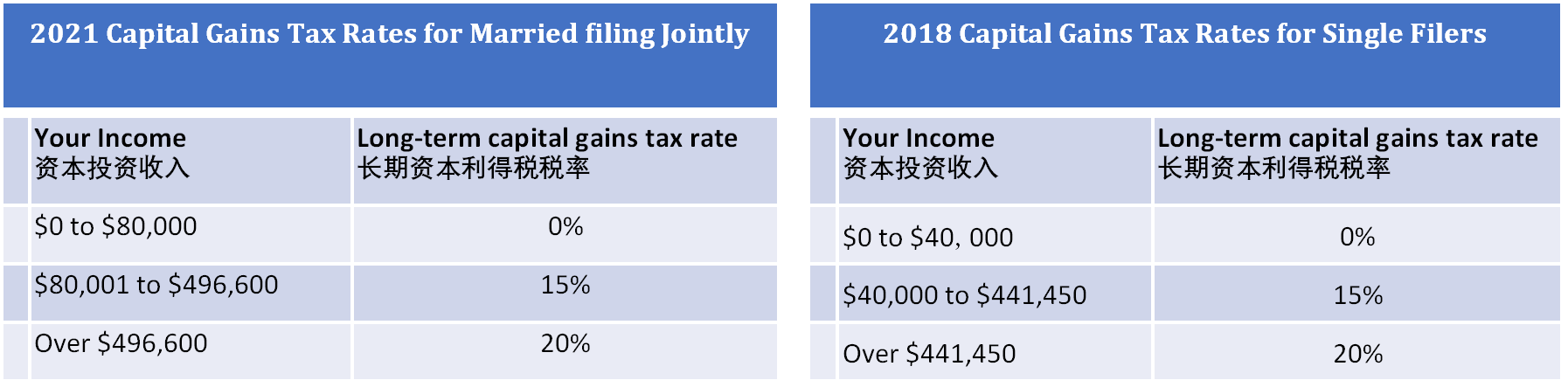

Capital Gain Tax资本利得税是对资本利得(低买高卖资产所获收益)征税。常见的资本得如买卖股票、债券、贵金属、房地产及私募股权投资等所获得的收益。美国资本利得税适用于在美国的资本收益所得。 投资期限低于一年的税率等同Income Tax Rate(以上所列的收入所得税的税率),而超过一年的投资则按照以下所列的长期资本利得税的税率计税,远远低于收入所得税率。

Biden new tax proposal 拜登新政府对长期资本利得税的修改提议:

对长期资本利得超过$1百万美元的部分,按照正常的收入税率计税。

对策:提早规划,分散投资本金在直系亲属,如父母、子女名下做长期投资,享受相对较低的长期资本利得税率,避免超过$1百万的上限,而被征收最高的收入所得税。

遗产规划

Estate Tax Planning遗产规划是家族财富传承最重要的部分。全球大多数国家对于遗产传承通常有两套征税系统,一是征收遗产税(Estate Tax or Inheritance Tax),二是对遗产继承因所有者的变更而视为销售行为,而对资本增值部分征税 。所以提早做好遗产规划,是每个高净值资产家庭都要面临的重要环节。

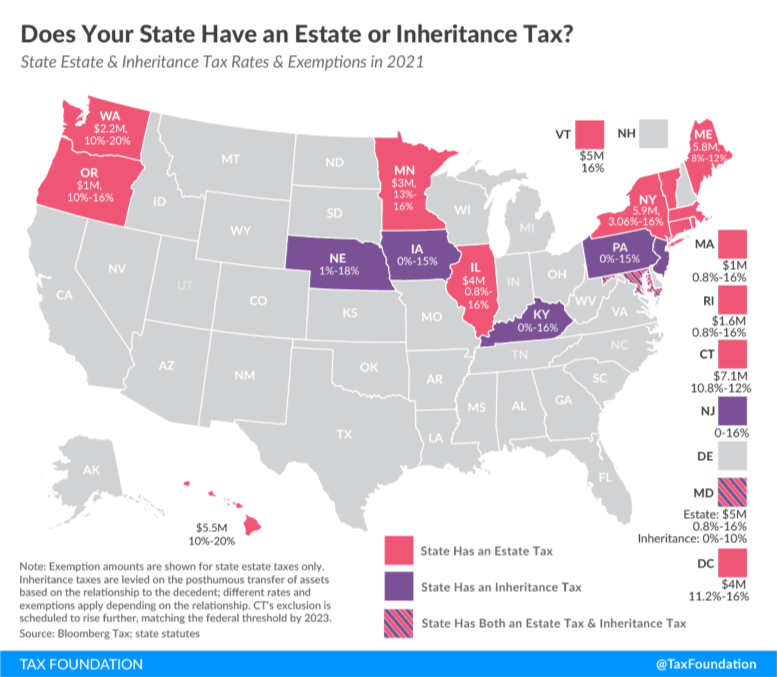

美国联邦政府对超过遗产税免税额度之上的部分,按照40%征收遗产税,有些州则要额外征收州遗产税。下图红色部分为征收遗产税(Estate Tax)的州,紫色为征收继承税(Inheritance Tax)的州;双色则是两种税都要征收的州。

尽管美国遗产税的税率很高,但相对而言还是非常宽松的,除了遗产税免除额度之外,还有五花八门的不可撤销信托以及1031 Exchange地产税务优惠,可以合理合法地省税。然而拜登新政府将会改变相对宽松的遗产税减税优惠政策。对影响遗产税的提议如下:

- 遗产税免税额度降低:提议从目前的$1170万美元,大幅降低至$500万,甚至$350万的额度。

- 联邦遗产税率更改:有提议联邦联邦遗产税的税率可能会以某种渐进的比例从目前的40%税率提高到极大型遗产的77%之多.

- 取消一些用于减免遗产税的信托:如Grantor Retained Annuity Trusts (“GRATS”), Charitable Lead Annuity Trusts (CLATS), Qualified Personal Residence Trusts (QPRTS) and Charitable Remainder Trusts (CRTS).

- 取消“Stepped up basis”:继承的地产如出售,则需按照初始的购置成本计算资本利得税;如保留,则需按照目前的“市场公平价值”而非购置成本价征收房地产税。

- 取消“1031 Exchange” 地产税务优惠政策

对策:遗产规划的原有重要减免税工具中,唯有全球公认的免遗产税的人寿保险身故赔偿不会受到任何影响,故高净值资产家庭应加大人寿保险的资产配置比例。